イールドカーブ

利回り曲線は、さまざまな要因による経済への影響の最も基本的な指標の1つであり、経済の重要な推進力でもあります。個人的には絆が少し深いので、2番目の部分に同意する人はあまりいないでしょう。しかし、イールドカーブが経済について、時には世界経済の状態について複数のことを示していることは間違いありません。

- 金利の期間構造

債券利回りと金利リスク

それに飛び込む前に、私はあなたが絆が何であるかを知っているに違いないと思います。そうでない場合、債券は、債券の発行者が行ったローンを示す紙/文書です。ローンが組まれるので、発行者はクーポンレートと呼ばれる債券の元本に対する利率を支払い、債券保有者(貸し手)が債券の存続期間にわたって行う収益率は満期利回り(YTM)と呼ばれます。または債券の利回り。パーボンド、ディスカウントボンドなどの債券の基本についてもっとググって、この記事に戻ることができます。

2つ目の注意点は、ほとんどの場合、債券価格とその利回りは反対方向に動くということです。これは、他のすべてが等しいと仮定して債券市場を支配する基本原則です。 10%のクーポンを支払い、テナーに対して10%の利回りまたはリターンをもたらす債券を保有していると想像してください(パーボンド)。市場金利が上昇すると、参加者はより高いリターンを要求するため、債券の利回りも上昇します。同様の発行者によって発行された債券は、たとえば12%の利回りを開始します。したがって、保有する債券のリターンは同等の新規発行よりも少なく、保有する債券の需要が10%減少し、一部の債券はこれらの債券を売却して12%の利回りの債券に投資することもあります。これにより、利回りの上昇により発生した保有債券の価格が下がります。この値下げにより、債券の利回りは12%に押し上げられ、市場と一致するようになります。同様のロジックを使用して、利回りが低下した場合に債券の価格が上昇する理由を理解してみてください。金利の変化によるこの価格の下落と価格の上昇(債券をショートで購入したか売却したかによって、最初のポジションに応じて)は、「価格リスクまたは金利リスク」として知られています。

イールドカーブ

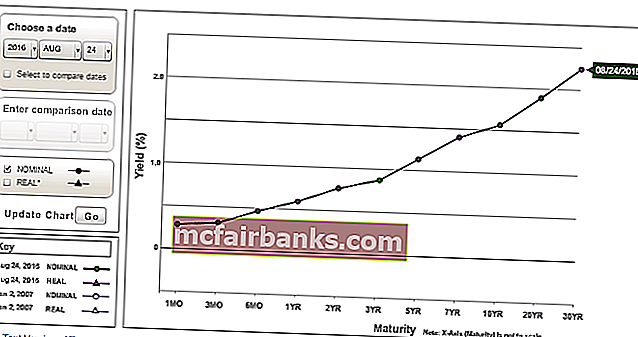

イールドカーブは、横軸(X軸)のさまざまな期間/満期に対する、縦軸(Y軸)の特定の発行体の債券利回りのプロットです。しかし、一般的に、市場の「専門家」がイールドカーブについて話すのを聞くとき、国債のイールドカーブが参照されます。社債のイールドカーブについて具体的に言及します。政府は主に財政赤字を賄うために債券を発行します。以下は、イタリアとスペインの国債のイールドカーブ、別名ソブリンイールドカーブのプロットです。インターネットでイールドカーブを検索することもそれほど難しくありません。

出典:Bloomberg.com

政府はさまざまな期間の債券を発行します。本当に短期的なものもあれば、本当に長期的なものもあります。最短のテナー債は一般にT-Bills(「T」は財務省を表す)と呼ばれ、満期は1年未満です。 T-Noteは通常、満期が1年から10年のものです(2年、5年、10年が一般的なT-Noteの発行です)。 Tボンドは、一般的に最も満期が長いものですが、国で一般的にどのように分類されているかによって異なります。一般に、満期が10年を超える債券はTボンドと見なされます(15年、20年、30年、50年が一般的なTボンドの発行です)。 10年債もTボンドと見なされる場合があります。

では、結論は何ですか?これらの用語は市場ではかなり緩く使用されており、私たちがそれらをどのように参照するかはそれほど重要ではありません。これは主観的なものであり、完全に台無しにしない限り、それほど重要ではありません。誤ってT-BillをT-Bondと呼ぶことはできません。それはある種の災害になるでしょう!しかし、人々は5年またはどちらかの年の債券がx%を生み出していると言うことができます。

詳細を正しく理解するために、一般的には、「10年UST(米国財務省)/ 10年ベンチマークは1.50%、10年BTP(イタリア債)は1.14%、または5年英国債を生み出しています。たとえば、0.20%です。

ソース:money.net

イールドカーブとは何かというこの基本的な理解を踏まえると、イールドカーブの用語を変えることもできます。つまり、最高のテナー債と最低のテナー債のイールドの違いです。正しい?これがその主観的な部分です。最高のテナー債は、流動性、市場参加者間の共通性、立派なテナーおよびその他の要因に依存します。例えば

以前は、米国のイールドカーブを30年と2年のイールドの差と呼んでいました。今では、それを10年と2年の利回りの差と呼んでいます。それが進化した方法です。明らかに、この場合、グラフは、たとえば2年と10年の利回りの間のスプレッドであるため、異なって見えます。

イールドカーブスロープ

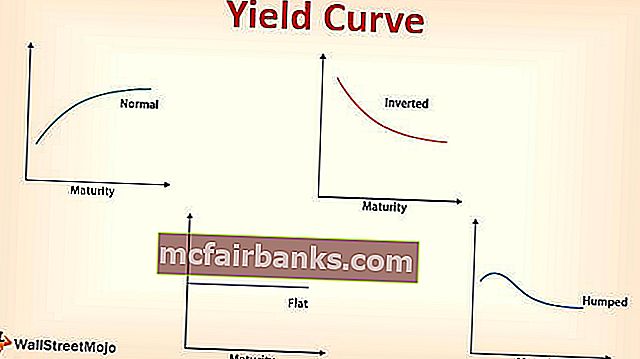

以前のグラフと、表示される他のほとんどすべてのイールドカーブのグラフは、「上向きに傾斜」しているように見えます。

上向きの勾配イールドカーブ

理由は単純です。期間が長いほど、リスクが高くなります。2年間の銀行ローンを利用する場合は、5年間のローンよりも低い金利を支払う必要があります。これは10年間のローンよりも低くなります。債券は本質的にローンであるため、同じことが当てはまります–タームプレミアム。これは、経済の健全性の指標でもあります。上向きのイールドカーブは、経済が正常に機能している可能性があることを示しています。カーブが急であるほど、経済は正常であり、シナリオのような不況ではないという印象があります。なぜ曲線は経済の位置を示しているのですか?政府は、同じく政府の一部であるそれぞれの中央銀行とともに国と経済を運営しています。

ソース:treasury.gov

彼らが借りる金利は一般的にリスクがなく、機関や個人のような経済の他の参加者に請求される金利は、返済しないなどの借り手の固有のリスク、すなわち政府の借り入れに対するスプレッドのために、これらの金利に加えて決定されます料金が加算されます。

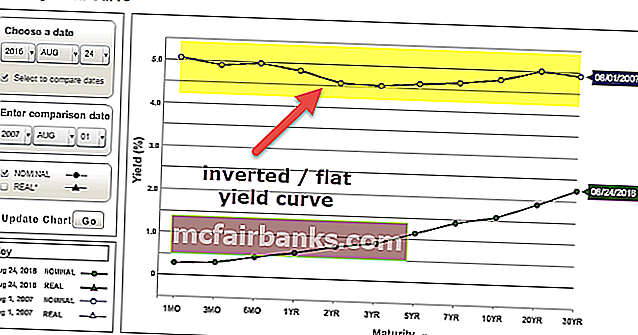

フラット/インバーテッドイールドカーブ

曲線が平坦または反転している場合は、経済が閉鎖されているか、景気後退に陥っている可能性があります。ロングレートとショートレートがほぼ同じであるか、ロングレートがショートレートよりも低い場合を想像してみてください。長期の借り入れを好むのは明らかです。なぜなら、彼らはより低い金利をより長く固定するからです。これは、長期金利と短期金利の間の一般的なリスク方程式がトプシータービーであることを示しています。投資家が長期借入を希望する期間が長ければ長いほど、これらの金利が上昇する可能性は低くなり、短期的にはより高い金利での借入需要が低下します。長期にわたって金利を引き下げると、経済は長期にわたってゆっくりと動き、必要な措置が取られない場合は景気後退に陥る可能性があります。これらの深さは、金利の期間構造の理論でカバーされています。

ソース:treasury.gov

イールドカーブの金利の期間構造

金利の期間構造は、イールドカーブの構造を説明するために、期待仮説、流動性選好理論、および一般的な市場細分化理論について説明しています。

期待理論

- これは、純粋な期待理論とも呼ばれます。この理論によると、ロングレートは将来のショートレートを予測するのに役立つツールです。

- 今日の1年率が1%で、2年率が2%の場合、1年後の1年率(1年1年先物レート)は約3%です[1.02 ^ 2 / 1.01 ^ 1単純平均近似=>(1%+ x%)/ 2 = 2%でうまくいき、x]を解きます。

- したがって、2年債に投資する場合は2つの1年債に投資する場合と同じリターンが得られます(今日は1年債で、1年後に1年債にロールオーバーします)。

この理論の限界は、将来の短期金利が計算されたものと異なる可能性があり、他の要因も予想インフレなどの長期金利に影響を与えることです。一般的に、短期金利は中央銀行の政策金利の変更によって最も影響を受け、長期金利は予想インフレによって最も影響を受けます。第二に、リスクは同じであるように見えるため、投資家は異なる満期の債券への投資に無関心であると想定しています。上昇勾配のイールドカーブは短期金利が上昇し続けることを意味し、平坦な曲線は金利が平坦または上昇し続ける可能性があることを意味し、下降勾配曲線は金利が下降し続けることを意味します。

流動性選好説

- この理論は本質的に、投資家は短期債への投資に偏っていると言っています。どうして?先に述べたように、長期債は、資金が投入された時間の長さのために、短期債よりもリスクが高くなります。

- 債券の価格と利回りは逆に動くため、長期債のリスクが高いため、直観的には、利回りの変化による価格変動は短期債の価格変動よりも大きくなります。

- したがって、長期債を購入する場合、投資家は、発行者の信用リスクは別として、短期債よりもはるかに高い報酬を期待します。

- 投資家は満期まで債券を保有しない可能性があり、利回りが満期前に債券をより安く売らなければならないところまで上昇した場合、価格リスクに直面します。次に、債券が流動的でない可能性があるため、長期にわたって債券を保有することは不可能かもしれません。利回りが債券保有者の利益に下がると、そもそも債券を売却するのは容易ではないかもしれません。

- したがって、流動性リスクのためにも示される価格リスクの補償は、この理論の目的です。したがって、投資家は、長期債を保有するように動機付けられるリスクについて言及したため、短期債に比べて利回りプレミアムを要求します。

上昇勾配のイールドカーブは、短期金利が上昇するか、横ばいになるか、下降する可能性があることを意味します。どうして?それは流動性に依存します。流動性がタイトな場合、金利は上昇し、流動性が緩い場合、金利は低下するか、横ばいになります。しかし、長期債が命令する利回りプレミアムは、カーブをすぐに上向きに傾斜させるために増加するはずです。平坦な曲線と反転した曲線は、ショートレートの低下を意味します。

マーケットセグメンテーション理論

- この理論は、短期、中期、長期の債券のさまざまな満期セグメントの需要と供給のダイナミクスに基づいています。

- 特定の満期セグメントの債券の需要と供給が、その利回りを左右します。

- より高い供給/より低い需要はより高い収量を意味し、より低い供給/より高い需要はより低い収量を意味します。

- 債券の需要と供給も利回りに基づいていることに注意することも重要です。つまり、利回りが異なると、債券の需要と供給が変わる可能性があります。

優先生息地理論

- これは、リスクと報酬の方程式が目的に適しており、負債のマッチングに役立つ場合、投資家が優先する特定の満期セグメントを移動する可能性があるという市場セグメンテーション理論の派生物です。

- 言い換えれば、優先/一般満期セグメント外の債券の利回り差が彼らに利益をもたらす場合、投資家はそれらの債券に資金を投入します。

- マーケットセグメンテーション理論では、曲線は投資家がどこにお金をかけたいかによって最終的に異なるため、どのような形でもかまいません。

- 多くの投資家が定期的に10年債を扱っていても、5年債が安いとわかった場合は、それに蓄積されます。

シフトとツイスト

これは、イールドカーブの動きと形状の簡単な紹介です。あなたはすでに形を知っています–上向きの傾斜(急な)、下向きの傾斜(反転)そして平ら。これらはイールドカーブの動きの一部です。それでは、動きを見てみましょう。

- すべてのテナーの利回りが同じ量だけ移動する場合、曲線のシフトは「平行シフト」と呼ばれます。例えば。1年、2年、5年、10年、15年、20年、30年の歩留まりは、すべて±0.5%移動します。

- すべてのテナーの利回りが同じ量だけ移動しない場合、曲線のシフトは「非平行シフト」と呼ばれます。

非並列シフト

ツイスト

急カーブ(ロングレートとショートレートの間に広がる)またはフラットカーブ(ロングレートとショートレートの間に薄いスプレッド)。

バタフライ

ツイストと平行シフトは一般的に直線移動について話しますが、バタフライは曲率について話します。蝶はこぶ状の曲線です。ショートレートとロングレートはミドルレートよりも低くなっています。

- ポジティブバタフライ:バタフライが曲率を下げて平らになったとき。こぶはこぶが少なくなります。ショートレート、ミドルレート、ロングレートは同じレートに向かう傾向があり、ショートレートとロングレートの上昇または下降が少ない、および/またはミドルレートの下降または上昇が少ないため、ポジティブバタフライが発生します。

- ネガティブバタフライ:バタフライが曲率を上げ、さらにこぶになると。短期および長期のレートは、より高くまたはより低く上昇し、および/または中間のレートはより高くまたはより低く低下し、ネガティブバタフライを引き起こします。

結論

明らかな理由で、私はさまざまなバタフライシフトや急なカーブやフラットなカーブなどの写真を載せていません。それを描いて、それぞれが将来起こると予想した場合にどのような取引を行うことができるかを考え始める必要があるからです。 。

先に述べたイールドカーブは、一般的に国債のイールドカーブです。しかし、企業の発行者のイールドカーブ、信用格付けベースのイールドカーブ、LIBORカーブ、OISカーブ、スワップカーブ(イールドカーブの一種)、および触れられていない他のいくつかのタイプのカーブもあります。イールドカーブのもう1つのバリエーションは、スポットカーブ、パーカーブ、フォワードカーブなどです。イールドカーブの基本についてある程度理解していただければ幸いです。持っている場合は、イールドカーブに関して「専門家」が何について話しているかを部分的に理解できるはずです。